El Banco Nación lanzó una alternativa de financiamiento enfocada en la compra de automóviles, tanto nuevos como usados, con características orientadas a facilitar el acceso. El objetivo es ampliar la capacidad de los usuarios interesados en adquirir vehículos a través de una modalidad rápida, digital y accesible.

El producto está disponible en concesionarias adheridas bajo el programa +Autos con BNA. Permite solicitar un préstamo en pesos mediante un circuito totalmente digital, sin la necesidad de acudir a una sucursal ni tener experiencia previa como cliente del banco. El crédito es personal, de libre acceso según evaluación crediticia, y apunta a compradores que buscan cubrir hasta el cien por ciento del valor del vehículo que desean adquirir.

El plan contempla sumas entre $1.000.000 y $100.000.000 con plazos de hasta 72 meses, cuotas fijas bajo el sistema francés y tasas de interés establecidas. Su implementación facilita el trámite de inicio a fin, reduciendo pasos y requisitos, en línea con la demanda de un mercado que, solo en junio de 2025, registró más de 52.200 patentamientos, según informó la Asociación de Concesionarios de Automotores de la República Argentina (ACARA).

A continuación, una guía en formato de preguntas y respuestas para entender cómo funciona la línea del Banco Nación para la compra de automóviles.

Es una línea de préstamos personales exclusiva para la adquisición de vehículos 0 km y usados hasta diez años de antigüedad dentro de una red de concesionarias adheridas. La modalidad es en pesos y el trámite se inicia directamente en la concesionaria, sin gestión presencial en ninguna sucursal bancaria.

Solo personas físicas pueden solicitar el préstamo. El acceso está habilitado para argentinos y extranjeras con residencia, a partir de los 18 años y con situación crediticia apta. Empresas y personas jurídicas están excluidas.

¿Es requisito ser cliente previo del BNA?

No es necesario. Quienes no figuren como clientes del banco pueden descargar la aplicación BNA+, darse de alta digitalmente y acceder al préstamo bajo las mismas condiciones que los clientes ya existentes.

¿Dónde y cómo se realiza la gestión?

La gestión del préstamo se realiza exclusivamente en concesionarias adheridas. El interesado debe presentar el DNI, consultar la oferta vigente y autorizar el vendedor a cargar sus datos personales junto a los del vehículo elegido. Luego, recibe un correo para efectuar la validación biométrica y aceptar el contrato digital. La aprobación es inmediata.

¿Cuántas concesionarias están habilitadas?

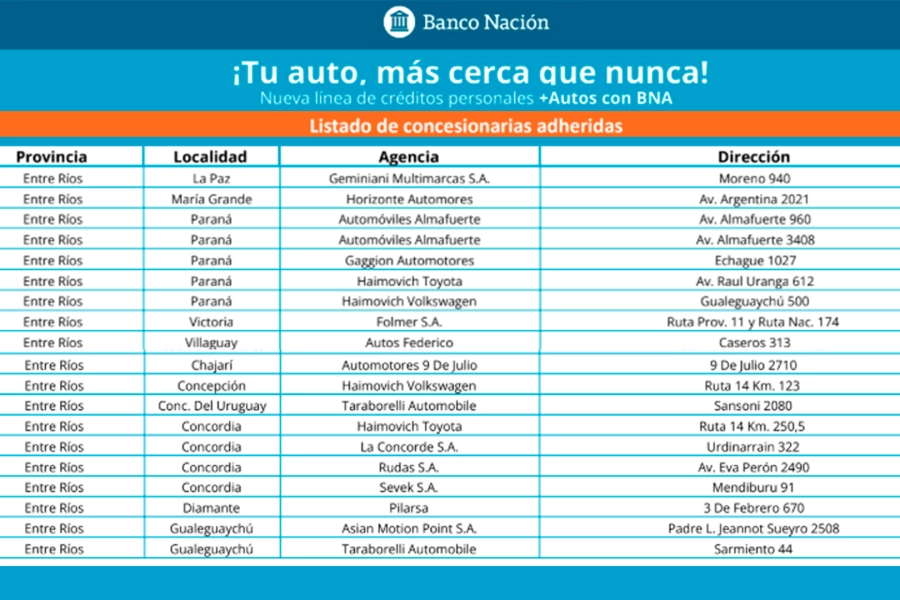

La red de concesionarias adheridas a la propuesta del Banco Nación se extiende en todo el país.

En la provincia de Entre Ríos son 19 los comercios. El listado:

¿Qué montos dispone la línea y qué plazos se pueden elegir?

La suma mínima de financiamiento parte de $1.000.000 y puede alcanzar los $100.000.000. Los plazos son flexibles, con un máximo de 72 meses para el pago total del crédito. El usuario define la cantidad de cuotas según su capacidad.

¿Qué porcentaje del valor del auto se puede financiar?

El préstamo permite cubrir hasta el 100% del valor de venta del vehículo, IVA incluido. No se permite financiar el patentamiento ni otros gastos administrativos o adicionales.

¿Qué tasa de interés aplica y cómo se calcula el costo total?

El crédito ofrece una TNA fija del 38% durante todo el período acordado. La TEA asciende al 45,37%, mientras que el costo financiero total (CFT) efectivo anual llega al 57,02%. Estos valores incluyen el capital, intereses y el IVA sobre intereses, pero no incorporan posibles impuestos de sellos provinciales.

¿El crédito impone algún tipo de garantía?

No requiere garantía real, firma de pagaré ni prenda sobre el automotor. El esquema es exclusivamente de sola firma del solicitante.

¿El trámite es realmente digital y automático?

Sí. Desde la concesionaria se cargan los datos y, tras la validación biométrica firmada digitalmente por el usuario, el préstamo se aprueba de forma instantánea. Todo el procedimiento es digital, sin papeles ni gestiones adicionales.

¿Existen restricciones por cantidad de préstamos aprobados?

No hay límites de cupo ni stock definido para esta línea. El banco confirmó que todos los usuarios que cumplan los requisitos y superen el análisis crediticio pueden acceder al préstamo.

¿Para qué tipo de automóviles se puede pedir este crédito?

El plan abarca autos de cualquier origen, nacionales o importados, nuevos o usados, siempre que estos últimos no superen los diez años de antigüedad. Tanto automóviles particulares como pick ups y utilitarios están incluidos.

¿El crédito sirve para financiar automóviles importados?

Sí, pueden financiarse vehículos importados y de fabricación nacional, sin diferencia de condiciones.

¿Jubilados y pensionados pueden solicitar esta línea?

Sí, las personas jubiladas y pensionadas acceden a la línea bajo las mismas condiciones y requisitos que el resto de los solicitantes.

¿Cuánto demoran la aprobación y la entrega?

La aprobación es inmediata luego de que la concesionaria carga los datos y se valida la identidad. El plazo de entrega del vehículo depende del acuerdo entre comprador y concesionaria; el banco no interviene en esa etapa.

¿Cómo se pagan las cuotas y se debitan los fondos?

Las cuotas mensuales se debitan automáticamente de la caja de ahorros del beneficiario, quien debe mantener saldo suficiente para cumplir con el pago en fecha.

¿Existe la posibilidad de cancelar antes el préstamo?

Se puede cancelar total o parcialmente el crédito en cualquier momento. El banco puede aplicar un costo por la cancelación anticipada, sujeto a sus políticas en vigencia.

¿El producto tiene vigencia limitada o stock de operaciones?

La oferta del préstamo se mantiene sin cupo límite, sujeta a la evaluación crediticia individual y la política de riesgo general del Banco Nación. No existe un stock de operaciones predefinido.

¿Hay que ser cliente del Banco Nación?

No. Puede gestionar el préstamo igual que cualquier otro usuario, descargando la app BNA+ para completar el alta digital y así poder cumplir con los requisitos formales en el proceso de aprobación.

¿Qué ventajas tiene esta línea de crédito frente a otras alternativas?

Entre los principales beneficios figuran la posibilidad de tramitarlo online desde la concesionaria, evitar papeles, no requerir garantías adicionales y la opción de cubrir hasta el 100% del valor del vehículo. El proceso es ágil e inmediato.

El Once